Dziwią się słysząc, że złoto, które samo w sobie jest rzeczą bezużyteczną, powinno być wszędzie cenione tak bardzo, że nawet ludziom, dla których jest robione i przez których zyskuje swą wartość, przypisuje się mniejszą wartość niż jemu samemu.

Thomas More (1478-1535) Świat od niepamiętnych czasów jest opętany gorączką złota. Ten żółty metal symbolizował władzę i bogactwo. Był również gwarantem różnych systemów finansowych. Zdegradowany współcześnie do metalu przemysłowego, w czasach coraz bardziej niespokojnych powoli wraca do łask. Ale czy starczy go dla nas wszystkich?

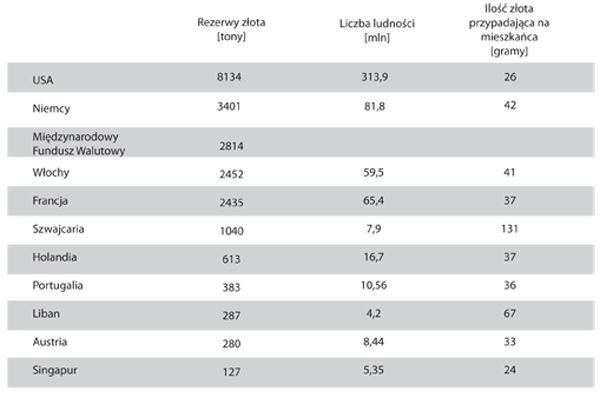

Światowe rezerwy złota wynoszą około 30 tysięcy ton i nie zmieniły się znacząco od pół wieku. Zestawienie organizacji „Word Gold Council” pokazuje rezerwy złota przypadające na osobę. Wśród liderów tego rankingu nie ma takich państw jak Chiny (na każdego z 1,34 mld obywateli przypada zaledwie 0,7 grama) ani Indii (1,21 mld mieszkańców i 0,5 g na osobę). Nie ma też Polski, choć w porównaniu z wymienionymi wyżej krajami, jesteśmy w złoto zamożni – na każdego Polaka przypada około 2,5 grama złotego kruszcu. Pomimo znacznego spadku cen w ciągu ostatnich dwóch lat, złoto nadal uważane jest za jedną z najpewniejszych inwestycji, zwłaszcza w okresie zawirowań politycznych i gospodarczych. Stąd potężne rezerwy utrzymywane przez poszczególne państwa. Dodatkową niespodzianką jest fakt, że w czołówce posiadania znalazła się też pewna potężna światowa instytucja. Wbrew pozorom złoto zgromadzone w bankach centralnych nie jest jedynie magazynowane na „czarną godzinę”. Banki te chcąc zarobić na swoim złocie, często wypożyczają je bankom aktywnym na rynku metali szlachetnych (bankom bulionowym).  Bank centralny wypożycza część swojego złota na pewien czas bankowi bulionowemu, otrzymując jego równowartość w dolarach. Stopa procentowa używana przy takich transakcjach nazywana jest GOFO (gold forward offered rate). Następnie bank centralny może pożyczać te pieniądze na rynku pieniężnym, uwzględniając stopę obowiązującą w danym okresie (zwaną LIBOR, czyli London Interbank Offered Rate). Tak powstaje różnica pomiędzy stopą GOFO, którą bank płaci i stopą LIBOR za dolary, które otrzymuje. Różnica ta nazywana jest gold lease rate (stopą leasingu złota). W tym samym czasie banki bulionowe sprzedają na rynku złoto, które wcześniej pożyczyły. Na koniec okresu pożyczki odkupują złoto z powrotem z rynku i zamykają transakcję. Jeżeli cena złota spadła, to mogą odkupić złoto taniej niż w momencie pożyczki i w ten sposób zarobić na tej transakcji. Mogą także sprzedać je, podpisując umowę, która ustala konkretną cenę odkupu, zabezpieczając w ten sposób swój zysk zawczasu.

Bank centralny wypożycza część swojego złota na pewien czas bankowi bulionowemu, otrzymując jego równowartość w dolarach. Stopa procentowa używana przy takich transakcjach nazywana jest GOFO (gold forward offered rate). Następnie bank centralny może pożyczać te pieniądze na rynku pieniężnym, uwzględniając stopę obowiązującą w danym okresie (zwaną LIBOR, czyli London Interbank Offered Rate). Tak powstaje różnica pomiędzy stopą GOFO, którą bank płaci i stopą LIBOR za dolary, które otrzymuje. Różnica ta nazywana jest gold lease rate (stopą leasingu złota). W tym samym czasie banki bulionowe sprzedają na rynku złoto, które wcześniej pożyczyły. Na koniec okresu pożyczki odkupują złoto z powrotem z rynku i zamykają transakcję. Jeżeli cena złota spadła, to mogą odkupić złoto taniej niż w momencie pożyczki i w ten sposób zarobić na tej transakcji. Mogą także sprzedać je, podpisując umowę, która ustala konkretną cenę odkupu, zabezpieczając w ten sposób swój zysk zawczasu.  Stopa GOFO pokazuje, jak bardzo banki chcą przystępować do takich transakcji. Jeżeli nie są do tego za bardzo skore, oferowana stopa GOFO będzie u nich bardzo wysoka. Z drugiej strony, jeżeli chcą pożyczać złoto, będą pobierać dużo niższą kwotę. Czasami chcą tak bardzo pożyczać złoto, że stopa GOFO staje się ujemna – oznacza to, że banki są w stanie zapłacić, aby pożyczyć złoto. Przed kryzysem finansowym w 2008 roku stopa GOFO była wysoka, po kryzysie była prawie zerowa, a w ostatnim czasie jest ujemna. Ujemna stopa GOFO sugeruje, że nie ma wystarczającej ilości fizycznego złota, aby pokryć popyt. Światowe banki centralne wypożyczały swoje zasoby przez lata, aby zarobić na złocie, które w innym przypadku po prostu leżałoby w skarbcach (za których utrzymanie trzeba w końcu zapłacić) i pokrywałoby się kurzem. Następnie banki bulionowe sprzedawały pożyczone złoto, aby pozyskać gotówkę, którą przeznaczały na inwestycje. Dopóki nikt nie chce swojego złota z powrotem, wszystko działa sprawnie, tak jak w przypadku systemu walutowego. Kłopoty zaczynają się, gdy ktoś chce swoje złoto z powrotem. Po pierwsze, ostatnio banki centralne były dużo mniej chętne do leasingu swojego złota niż kilka lat temu. To może odzwierciedlać ogólną tendencję, którą obserwujemy od początku kryzysu finansowego, czyli niespotykanie duży popyt na fizyczne złoto. Wielu osób nie zadawala już posiadanie w postaci potwierdzenia z magazynu; domagają się posiadania fizycznego złota. Po drugie, banki centralne z kilku państw wschodzących rynków zaczęły kupować duże ilości tego kruszcu i one także chcą posiadać fizycznie złoto, a nie papierowe pokwitowanie na nie. Bankom zaczęło brakować tego kruszcu. Gdyby jego cena ostro poszła w górę, banki straciłyby mnóstwo pieniędzy przy konieczności jego odkupienia. Aktualnie, kiedy cena złota trochę się uspokoiła, możliwe jest, że banki będą chciały uzupełnić swój deficyt. Obecnie złoto opuszcza system bankowy w bardzo szybkim tempie, powodując przy tym niemałe problemy. W 2014 roku jego ilość w magazynach spadła o 36%. Jeden z banków centralnych przyznaje, że odzyskanie tylko części jego zasobów, które były przechowywane w innym banku centralnym, zajmie siedem lat. Pewien bank komercyjny stwierdza, że nie jest w stanie oddać ludziom złota, które zostało tam przez nich wcześniej zdeponowane. Zdobycie jego jest tak trudne, że banki, pierwszy raz od 14 lat, są gotowe dopłacać, aby móc je pożyczać. Przechowywane złoto w bankach dzieli się na dwa rodzaje: „eligible”(imienne) i „registered” (zarejestrowane). W przypadku „imiennego” depozytu każda sztabka złota należy do konkretnego klienta i nie może zostać sprzedana. Sztabki „zarejestrowane” także oczywiście należą do kogoś, jednak właściciel zaznaczył, że wyraża zgodę na ich sprzedaż. W przeciągu ostatniego roku nastąpił spadek liczby sztabek „zarejestrowanych” o 66%. Obecnie 88% złota w magazynach to sztabki „imienne”, za pomocą których ludzie nie mogą spłacać swoich krótkich zobowiązań. Wygląda na to, że wszyscy bardzo się starają zabezpieczyć posiadanie fizycznego złota, ale czy starczy go dla Ciebie?

Stopa GOFO pokazuje, jak bardzo banki chcą przystępować do takich transakcji. Jeżeli nie są do tego za bardzo skore, oferowana stopa GOFO będzie u nich bardzo wysoka. Z drugiej strony, jeżeli chcą pożyczać złoto, będą pobierać dużo niższą kwotę. Czasami chcą tak bardzo pożyczać złoto, że stopa GOFO staje się ujemna – oznacza to, że banki są w stanie zapłacić, aby pożyczyć złoto. Przed kryzysem finansowym w 2008 roku stopa GOFO była wysoka, po kryzysie była prawie zerowa, a w ostatnim czasie jest ujemna. Ujemna stopa GOFO sugeruje, że nie ma wystarczającej ilości fizycznego złota, aby pokryć popyt. Światowe banki centralne wypożyczały swoje zasoby przez lata, aby zarobić na złocie, które w innym przypadku po prostu leżałoby w skarbcach (za których utrzymanie trzeba w końcu zapłacić) i pokrywałoby się kurzem. Następnie banki bulionowe sprzedawały pożyczone złoto, aby pozyskać gotówkę, którą przeznaczały na inwestycje. Dopóki nikt nie chce swojego złota z powrotem, wszystko działa sprawnie, tak jak w przypadku systemu walutowego. Kłopoty zaczynają się, gdy ktoś chce swoje złoto z powrotem. Po pierwsze, ostatnio banki centralne były dużo mniej chętne do leasingu swojego złota niż kilka lat temu. To może odzwierciedlać ogólną tendencję, którą obserwujemy od początku kryzysu finansowego, czyli niespotykanie duży popyt na fizyczne złoto. Wielu osób nie zadawala już posiadanie w postaci potwierdzenia z magazynu; domagają się posiadania fizycznego złota. Po drugie, banki centralne z kilku państw wschodzących rynków zaczęły kupować duże ilości tego kruszcu i one także chcą posiadać fizycznie złoto, a nie papierowe pokwitowanie na nie. Bankom zaczęło brakować tego kruszcu. Gdyby jego cena ostro poszła w górę, banki straciłyby mnóstwo pieniędzy przy konieczności jego odkupienia. Aktualnie, kiedy cena złota trochę się uspokoiła, możliwe jest, że banki będą chciały uzupełnić swój deficyt. Obecnie złoto opuszcza system bankowy w bardzo szybkim tempie, powodując przy tym niemałe problemy. W 2014 roku jego ilość w magazynach spadła o 36%. Jeden z banków centralnych przyznaje, że odzyskanie tylko części jego zasobów, które były przechowywane w innym banku centralnym, zajmie siedem lat. Pewien bank komercyjny stwierdza, że nie jest w stanie oddać ludziom złota, które zostało tam przez nich wcześniej zdeponowane. Zdobycie jego jest tak trudne, że banki, pierwszy raz od 14 lat, są gotowe dopłacać, aby móc je pożyczać. Przechowywane złoto w bankach dzieli się na dwa rodzaje: „eligible”(imienne) i „registered” (zarejestrowane). W przypadku „imiennego” depozytu każda sztabka złota należy do konkretnego klienta i nie może zostać sprzedana. Sztabki „zarejestrowane” także oczywiście należą do kogoś, jednak właściciel zaznaczył, że wyraża zgodę na ich sprzedaż. W przeciągu ostatniego roku nastąpił spadek liczby sztabek „zarejestrowanych” o 66%. Obecnie 88% złota w magazynach to sztabki „imienne”, za pomocą których ludzie nie mogą spłacać swoich krótkich zobowiązań. Wygląda na to, że wszyscy bardzo się starają zabezpieczyć posiadanie fizycznego złota, ale czy starczy go dla Ciebie?

tekst: Sławomir Safarzyński

Opracowano na podstawie materiałów: IMF IFS; World Gold Council, Zagadka świata finansów: cena złota – www.bankier.pl